毎回シリーズでお伝えしているプロに学ぶマネー術

第三回となる今回は

「医療系保険の賢い選び方について」をご紹介いたします。

フィナンシャル情報館の山本哲也です。

今回は保険会社で商品競争が激化している医療系保険について記したいと思います。

医療系保険にはさまざまな種類があります。

三大疾病(癌・心筋梗塞・脳卒中)になったときに保障する三大疾病保険(特定疾病保険)、

先進医療を受けたときの高額な自己負担額を保障する先進医療保険、

癌闘病に対してのガン保険、一定の介護状態になったときの介護保険、

就業不能状態になったときの就業不能保険(所得補償保険)等々。

なかでも一番身近な保険は入院や手術をしたときに保障する医療保険(入院保険)ですよね。

この保険は1日当たりの入院給付金額を設定し、

例えば1万円という入院給付金額を設定した保険に加入すると10日入院したら、

1万円×10日で10万円支払われる保険です。

手術を受けると、手術名や入院か外来によって

給付金額が異なることが殆どですが入院給付保険金額を1万円に設定した

保険に加入すると5万円~40万円の間で支払う仕組みになっている商品が多いです。

ここで注意したいのは、この医療保険は掛かった費用を補填するような保険ではないので、

実際負担する医療費より多く給付を受ける人もいれば、足りない給付を受ける人もいます。

高齢社会が進む昨今、医療・年金・福祉・介護などの社会保障関係費が膨大になってきています。

歳出総額の約30%を社会保障関係費が占めています。

その社会保障関係費の約半分を占めているのが医療費です。

人口統計上、今後も加速していく高齢社会の中で国はこの医療費を抑えようと必死です。

注目したいのが入院期間に応じた診療報酬の加算制度です。

14日以内の入院期間であれば1日につき450点、

15日以上30日以内の入院期間であれば1日につき192点を加算するとしています。

要するに病院側の観点で考えると14日以内

もしくは30日以内に患者を退院させると経営上良いということになります。

もちろん、病院は経営だけを考えているわけではないと思いますが。。。

こういう背景から最近は長期で入院した人の話を殆ど聞かなくなりました。

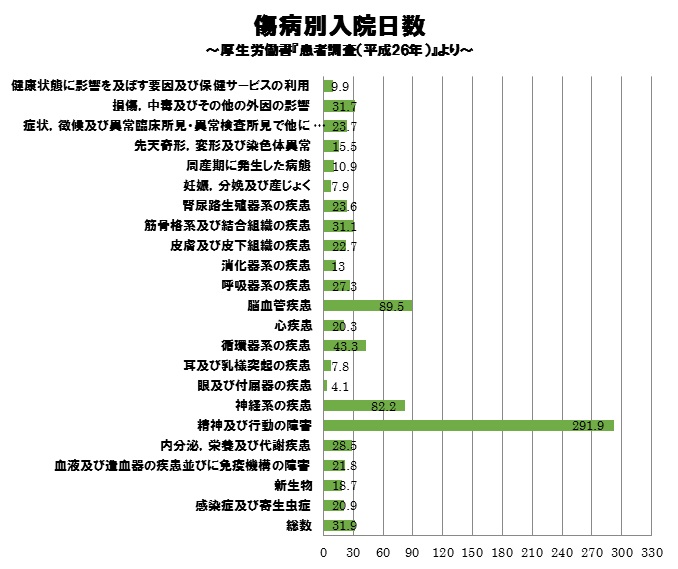

平成26年に厚生労働省が傷病別の平均入院日数を発表していますが消化器系の疾患が13日、

呼吸器系の疾患が27.3日、眼及び付属器の疾患が4.1日、

心疾患が20.3日と多くの疾患で30日を超えていないことが分かります。

30日を大きく超えているのは脳卒中などの脳血管疾患や神経系の疾患、精神疾患くらいです。

◆医療保険は保険会社にとってドル箱

◆医療保険は保険会社にとってドル箱

前の資料からも分かるように入院は短期化しております。

よって保険会社の医療保険の請求も減ってきているということに繋がります。

もっというと保険会社からすれば医療保険は利益率の高い保険のひとつということになり、

加入者からすれば以前より費用対効果の悪い保険だということです。

保険会社からすれば利益率の高い保険ということで最近は以前では考えられないくらいの

安い掛金になっていたり、最近の医療に合わせた特約を付帯出来たりと保険会社は新規の契約者獲得に必死です。

◆時代に合った保険加入法

先日、40歳女性の方が医療保険について相談に来ました。

10年前に某保険会社で医療保険に加入したらしく、この保険を見直したいとのことでした。

その保険は10日以上入院しないと保険が全く支払われない、

1回の入院が360日連続で支払われる、保険期間が終身という内容でした。

今は入院が短期化している時代。

10日以上入院しないと保険が支払われないのは今の医療には合っていません。

また、1回の入院が360日連続で支払われる保障も長過ぎるような気がします。

最近の保険は1回の入院も契約時に選択でき、30日や45日、60日などの短い期間でも設定できます。

1回の入院限度日数を短くすればするほど掛金も安くなります。

私が一番注目したのは保険期間が終身になっているということです。

保険契約は必ず保険期間を設定してあります。

保険期間とは契約時から保険が続く期間のことで、その期間内に入院や手術をした場合に

保険会社が給付金として支払わなければならない期間のことをいいます。

通常、医療保険の保険期間には更新型と終身型があります。

更新型は10年・15年・20年といった年数を契約時に定め、

その更新時期が来たら掛金が見直されるというものです。

よって、通常、更新時に掛金がアップすることが殆どです。

よく保険は健康状態が良好でないと加入できないもので、

更新型は更新時に健康状態が悪ければ更新できないと勘違いされている方が多いのですが、

そんなことはなく、基本的には健康状態がどうであれ自動更新になります。

一方、終身型は掛金の見直し時期はなく、

加入年齢から全年齢で平均的にどれくらい入院や手術をする可能性があるかで掛金が決まります。

よって更新型と終身型では更新型の方が掛金が通常安くなります。

そこでよくある質問が「更新型は加入時は掛金は安いけど、後にどんどん高くるでしょ!

老後に年金生活をしていて掛金が高くなっていくのではとても掛金を払うことが出来ないので、

今のうちに多少掛金が高くても終身型がいいのでは?」と。

前でも記しましたが、保険会社は医療保険をドル箱商品のひとつだと考えています。

ということは、保険会社は今後も安い商品や

その時々の医療に合った良質な商品を開発していくことが予想されています。

将来を考えて終身型に加入したとしても、その数年後に良い商品が出てきて

保険を見直していくことが十分に考えられます。

というより、この10年を見ていても、もう既にそのような流れです。

見直すということは今の保険を解約して新しい保険に加入し直すということなので

解約する可能性が高いのであれば、今を安く契約できる更新型がいいのではと私は考えます。

今までも医療制度は変わってきましたが、これからも急激に変わっていくことでしょう。

ご記憶に新しいと思いますが、以前、保険診療の一部負担金は1割負担でしたよね。

それが2割負担になり、現在では3割負担。

この一部負担金割合が近いうちに4割5割となっていったときに、

その時代に合った保険商品が開発されていくはずです。

良質な保険を安い掛金で契約できる方法は何かを考えていくと答えは自ずと見えてくると思います。

代表取締役:山本 哲也

フィナンシャル情報館株式会社のHPは

こちら

〈活動〉

・資産運用コンサルティング (金融商品の選定・紹介)

・保険プランニング (保険会社/保険商品の選定・紹介)

・確定拠出型年金コンサルティング

・相続対策コンサルティング (争族/節税/納税資金準備対策)

・マネーセミナー (下記参照)

〈講演〉

・熊本日日新聞社系会社と共同開催 『くらしトクするマネー・保険セミナー』

・税理士事務所への金融知識向上セミナー 『クライアントのキャッシュフロー改善法』

・社会保険労務士事務所への社会保険料削減セミナー『企業型確定拠出型年金を使った所得税と社会保険料の削減方法』

・不動産業者向けセミナー 『不動産オーナーの相続対策』

・資産運用保全セミナー 『現在のマーケット情報とこれから。。。』

・保険代理店への知識向上セミナー 『クライアントに必要な保険商品とは!?』

・歯科スタディグループ金融情報セミナー『あっと驚く金融の豆知識!』

〈執筆〉

・新日本保険新聞 『気づきの保険セールスアイディア日記』

・FP情報通信